大客户依赖下格灵深瞳收入骤减72.99%、亏损扩大696.47%、应收账款周转超一年 收购进军军工未来成效几何?

出品:新浪财经上市公司研究院

作者:坤

近日,格灵深瞳发布了2024年三季报,这一身处AI赛道、曾经率先实现过盈利的公司,如今却收入大幅缩水,盈利消失不再,在亏损泥淖中苦苦挣扎。

2024年前三季度,格灵深瞳实现营业收入6066.43万元,同比锐减72.99%,实现归属上市公司股东的净利润-1.38亿元,亏损相比去年同期扩大696.47%,实现归属于上市公司股东的扣除非经常性损益的净利润-1.45亿元。从亏损规模来看,2024年仅前三季度的亏损就已经超过了2020-2023全年,更不用说唯一实现盈利的2022年。

纵观当前主攻计算机视觉赛道的几家AI公司,收入缩水、持续陷于亏损或仍是当前行业主基调。尽管2023年初时期大模型曾再次掀起市场热潮,但“百模大战”之后却没能给公司的业绩带来明显提振。

格灵深瞳当前业绩的缩水还主要是由于昔日大客户农业银行的订单大幅减少,而在其他客户方面的拓客并不能够弥补这一缺口。尽管已经在控制各项费用支出,但大幅下滑的收入表现依然要各项费用率明显增高,2024年前三季度,格灵深瞳的研发费用率高达230.80%。更何况,一直以来依赖大客户的格灵深瞳议价能力与回款能力也较差,应收账款周转天数已经超过一年时间,持续亏损之下仍在“失血”中。

大客户依赖下:收入骤减72.99%、亏损扩大696.47%

一直以来,相比同处计算机视觉赛道的昔日AI“四小龙”商汤科技、云从科技,格灵深瞳的收入规模明显较小,但好在2022年以前,公司的收入规模还能保持稳定增长,从2019年的0.71亿元增至2022年的3.54亿元。更何况,2022年格灵深瞳还在一众亏损的AI公司中率先实现了扭亏为盈。

但细数彼时的盈利,却存在着不少“水分”。艰难扭亏为盈的背后,并非是由于格灵深瞳的收入增幅远超成本、或是降本增效取得成果,而是“理财大法”的鼎力相助。一直以来格灵深瞳账上资金在进行银行理财,而2022年产生的利息收入覆盖了同期的各项费用支出。但2023年及之后,即便格灵深瞳每期实现了利息收入依然在数千万元以上,但由于收入的大幅下滑,“理财大法”对于持续亏损也开始“失灵”。

2023年与2024年前三季度,格灵深瞳的营业收入分别为下滑25.84%、72.99%,2024全年收入能否突破亿元将打上问号;同期,归母净亏损则分别为0.90亿元、1.38亿元,亏损规模持续扩大。

财报中,对于业绩“拉胯”的原因,格林深瞳表示,主要系智慧金融领域收入下降所致。2024年初,农业银行提出全面信创需求,格灵深瞳的产品需完成国产化适配和测试工作后方可供货,因产品国产化测试验证需要时间,导致产品交付延后,本报告期对农业银行的收入随之减少。目前公司产品已完成国产化适配并通过农业银行测试,预计近期完成国产化新产品上架销售。

一家客户的订单出现情况,便影响到公司的收入骤降70%,格灵深瞳的大客户依赖病征显然不小。2023年格灵深瞳的前五名客户销售额为2.40亿元,占全年收入的91.56%。彼时的第一大客户即为中国农业银行股份有限公司,公司对其销售额为2.17亿元,占全年收入的82.62%,而其余4家客户的收入合计占比为8.94%。换句话说,格灵深瞳的收入规模基本靠着中国农业银行支撑,而来自农业银行的订单出现问题,格灵深瞳也很难在短期内拓得其他客户。

业绩压力之下,格灵深瞳近年来也在通过控制费用支出等方式来试图“降本增效”,2024年前三季度,格灵深瞳的销售费用、研发费用、管理费用分别为0.29亿元、1.40亿元、0.43亿元,相比往年费用支出已经明显减少,但收入的骤减影响下,格灵深瞳的销售费用率、研发费用率、管理费用率分别高达47.31%、230.80%、70.37%。

应收账款周转超一年、持续“失血” 收购公司进军军工未来成效几何?

一直以来,对于大客户的依赖,也让格灵深瞳对于下游客户的议价能力以及回款能力堪忧。

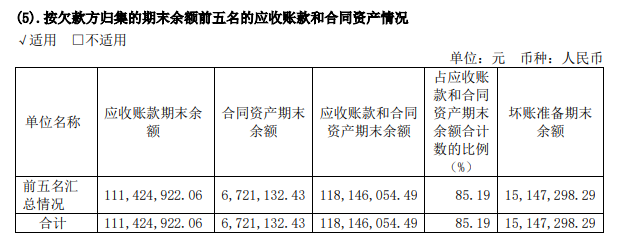

截至2024上半年,格灵深瞳来自欠款方前五名的应收账款和合同资产的期末余额高达1.18亿元,占比达到85.19%,而坏账准备期末余额为1514.73万元。

资料来源:公司公告

资料来源:公司公告

从应收账款周转天数来看,2020-2024年前三季度格灵深瞳的应收账款周转天数分别为90.44天、180.23天、207.66天、203.93天、470.55天,周转时间甚至在一年以上,未来款项还能否如期收回,仍有待观察。受到较差的回款能力影响,格灵深瞳自然也难言“造血”能力,2021-2024年前三季度,公司的经营性现金流净额分别为-0.86亿元、1.55亿元、-0.31亿元、-1.19亿元。

尽管“造血”能力不强,但格灵深瞳在成立之后及上市时获得的融资,也让公司账上资金较为充裕。近日,格灵深瞳还发布公告表示,拟以增资、收购深圳市国科亿道科技有限公司股权以及表决权委托或一致行动等方式取得标的公司控制权。公司拟对标的公司增资,并以现金收购标的公司现有股东愿意出售的部分存量股权,使公司对标的公司的持股比例不少于51%,资金来源均为自有资金。而标的公司主要面向军工领域提供以国产片芯片为核心的终端计算设备,产品形态包括基于国产化芯片的主板以及加固类、国产化类平板电脑、笔记本电脑等。

此次收购,被视为格灵深瞳进军军工领域的一项信号。一直以来,格灵深瞳在智慧金融板块中客户集中度较高,也尝到了依赖个别大客户所带来的“苦果”。如今开拓新业务领域,是为未来业绩再上一层保险,还是会被收购公司所拖累,仍有待观察。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察