光明乳业自身业绩下滑负债高企 13多亿输血海外子公司引发质疑?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:浪头饮食/ 郝显

10月8日,光明乳业发布公告,宣布完成对新西兰子公司新莱特的定增,通过定增新莱特融资1.85亿新西兰元,加上今年6月份光明乳业向新莱特提供的1.3亿新西兰元贷款,今年合计输血3.15亿新西兰元,约合13.58亿元人民币。

目前新莱特已经陷入债务危机,依靠光明乳业的持续输血才得以避免发生债务违约。而从业绩来看,新莱特面临持续亏损,随着国内人口出生率下降,婴幼儿奶粉市场面临下滑风险,新莱特未来增长前景堪忧。在这种情况下,持续输血究竟是否明智?

事实上,光明乳业自身也面临不小的压力。近几年公司一直在扩张,导致固定资产大幅增长,减值压力已经不容忽视,另一方面负债也增至高位,目前账面货币资金刚够覆盖短期有息负债。

光明乳业持续输血海外子公司 引发投资者质疑

10月8日,光明乳业发布公告,宣布子公司新莱特定向增发已经完成,新莱特以0.6新西兰元每股的价格向光明乳业控股有限公司(以下简称“光明乳业控股”)增发3.08亿股,融资约1.85亿新西兰元。同时以0.43 新西兰元每股的价格向第二大股东The a2 Milk Company Limited 或其任何全资子公司(以下简称“a2”)发行7628.31万股,融资0.33亿新西兰元。

定增完成后,光明乳业控股对新莱特持股比例将由39.01%上升至65.25%。光明乳业称,本次定增主要目的是缓解新莱特的债务危机,防止新莱特出现债务违约。同时实现对新莱特的绝对控股,增加公司的控制力和重大事项决策的话语权。

但是,这次“输血”也饱受市场诟病。首先,定增价格远高于股价,也高于二股东的定增价。在光明乳业披露定增消息前,新莱特股价已经跌至0.3新西兰元左右,定增价相比股价溢价100%,也比二股东a2的出价高出近40%。

其次,持续“输血”新莱特究竟是否明智?在今年6月份,光明乳业刚刚新莱特提供了1.3 亿新西兰元贷款,加上本次认购定增,今年合计已经“输血”3.15亿新西兰元。

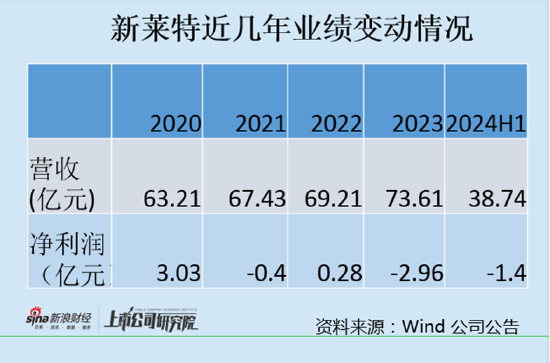

目前的新莱特已经深陷债务危机,截至2024年5月31日,新莱特总资产75.2亿元,总负债43.34亿元,资产负债率为57.63%。今年6月份光明乳业披露,新莱特目前银团贷款额度 5亿新西兰元,其中1.3亿新西兰元贷款将于2024年7月15日到期。为了避免债务违约,光明乳业向其提供了贷款。

新莱特的危机源于大规模扩张,前几年公司大量借债用于扩张和多元化经营。但是从2021年起,受新冠疫情以及原奶价格上涨、海运成本上调等因素影响,新莱特营收增速放缓,同时陷入大幅亏损。

根据光明乳业披露的数据,2021年新莱特亏损0.4亿元,2022年短暂盈利0.28亿元之后,2023年大亏2.96亿元,今年上半年继续亏损1.4亿元。

造成2023年以来亏损扩大的原因除了原材料等成本上涨、融资成本上升、前期投资项目集中转固,以及资产减值之外,还有和二股东a2的纠纷。2023年9月,a2公司宣布取消新莱特对其在中国、新西兰、澳大利亚销售的1段至3段婴幼儿配方奶粉的独家生产和供应权。a2公司既是新莱特的二股东,也是其大客户,二者的纠纷对新莱特产生了重要影响。今年9月15日,在光明乳业宣布参与定增后,a2与新莱特达成和解。

值得注意的是,2021年以来,新莱特已经进入低速增长阶段,前期的多元化扩张并不顺利,随着国内人口出生率下降,婴幼儿奶粉市场面临下滑风险,新莱特前景堪忧。

而光明乳业本身也不“富裕”。截至今年上半年,光明乳业短期有息负债达到26.4亿元,长期借款4.94亿元,合计31.34亿元。2023年产生的财务费用达到2.35亿元,今年上半年财务费用更是增长17%达到1.27亿元。

目前账面货币资金26.85亿元,与短期有息负债持平。今年两次“输血”新莱特的金额合计达到13.58亿元人民币,对于光明乳业本身来说,也面临不小压力。其中定增资金为光明乳业自有资金,而1.3亿新西兰元(约5.61 亿人民币)借款来源为光明乳业子公司向建行的借款。

在自身负债金额较大的情况下,借款输血新莱特,到底能否带来预期收益呢?

光明乳业面临压力:扩张后负债高企 业绩持续下滑

从2021年起,光明乳业营业收入就在持续下滑,并且降幅逐年扩大。今年上半年营业收入一举下滑10.08%,归母净利润则下滑了17.03%。

光明乳业核心收入来源液态奶收入从2021年的171.01亿元降至2023年的156.48亿元,下降了8.5%,今年上半年液态奶收入加速下滑9.67%。

光明乳业的业绩下滑与整个乳制品行业大环境有关。由于前几年乳企大幅扩张,导致鲜奶产量大幅增长,原奶供过于求,从2021年中旬以来,原奶价格就进入下行周期。另一方面,由于消费低迷,需求端出现萎缩。根据国家统计局数据,2023年全国牛奶产量4197万吨,同比增长6.7%。而2023年我国乳制品市场规模为5738.6亿元,同比减少了1.1%。这使得上游牧场出现亏损,下游乳企也面临激烈竞争。

从销量来看,2023年光明乳业鲜奶销量相比2021年减少了13.27%,酸奶销量减少了30.41%。从经销商来看,2023年光明乳业经销商数量短暂恢复增长后,今年上半年又开始减少。

在业绩下行压力下,光明乳业的现金流也开始变差。2022年以来,经营活动现金流净额下滑明显,尤其今年上半年,仅流入2.29亿元,同比减少了63%。与此同时,应收账款则逆势增长,截至今年上半年达到22.14亿元,占到总资产的近10%。这可能意味着,公司放宽了打款政策。存货也同样在逆势增长,2023年达到35.67亿元,今年上半年仍接近30亿元,占到总资产的13%。随着销售的持续下滑,减值风险不容忽视。

值得一提的是,光明乳业近几年也在扩张,2021年非公开发行募集的19.3亿元几乎都投入了奶源建设,固定资产从2021年的80.67亿元增长至2023年的91.62亿元。

大幅扩张除了带动固定资产膨胀,还带来了高额的有息负债。在业绩持续下滑的情况下,不管是固定资产折旧,还是高额负债,都给光明乳业带来不小的压力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察